Τι αναφέρει το πόρισμα της Κομισιόν για τις υπερβολικές μακροοικονομικές ανισορροπίες – Στο «κόκκινο» η πραγματική οικονομία – Ολα τα ανοικτά μέτωπα

Το τεράστιο έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών, το άνοιγμα «τέρας» στην καθαρή διεθνής επενδυτική θέση, το δημόσιο χρέος και το ποσοστό ανεργίας είναι τα ενεργά μέτωπα στο πεδίο της πραγματικής οικονομίας, στα οποία πρέπει να δοθεί άμεση προσοχή, σύμφωνα με τις Βρυξέλλες. Σε ειδικό πόρισμα για τις υπερβολικές μακροοικονομικές ανισορροπίες, η Ελλάδα κατατάσσεται από την Κομισιόν στην ευάλωτη ομάδα των κρατών που χρήζουν περαιτέρω έρευνας, αντίστοιχης με αυτήν που θα διενεργηθεί και για τα μεγάλα προβλήματα που αποτυπώνονται στην αγορά εργασίας.

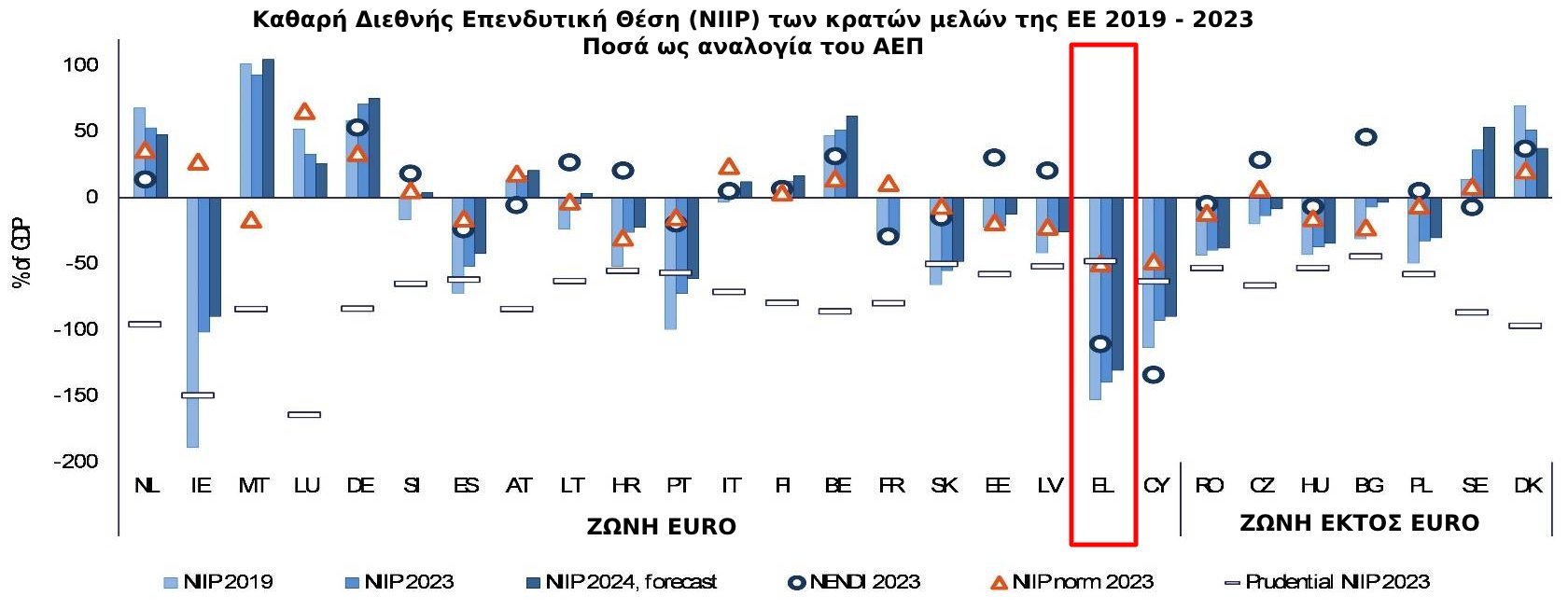

Οι Βρυξέλλες δίνουν περισσότερη έμφαση στο πεδίο των εξαγωγών και των επενδύσεων, καθώς το έλλειμμα στον δείκτη που μετρά την καθαρή διεθνή επενδυτική θέση της χώρας (δηλαδή το συνολικό εξωτερικό άνοιγμα) συνεχίζει να είναι το μεγαλύτερο πανευρωπαϊκά και φτάνει στο δυσθεώρητο 140% του ΑΕΠ. Αναμένεται να περιοριστεί τα επόμενα χρόνια (όπως και στους υπόλοιπους εταίρους), κυρίως λόγω της ανόδου του ονομαστικού ΑΕΠ, δηλαδή, της ανάπτυξης μαζί με τον πληθωρισμό που θα παραμείνει στην Ελλάδα πάνω από τον μέσο όρο της Ε.Ε. Αλλά και πάλι, η ελληνική επίδοση θα απέχει πάρα πολύ από το ανώτατο «επιτρεπτό» όριο, που είναι για εξωτερικό έλλειμμα στο 35% του ΑΕΠ.

Στο πόρισμα αναφέρεται ότι «οι ανησυχίες για την εξωτερική βιωσιμότητα παραμένουν», καθώς το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών σημείωσε σημαντική μείωση το 2023 στο 6,2% του ΑΕΠ, αλλά παρέμεινε υψηλό και πολύ πάνω από τα προ του 2020 επίπεδα, καθώς και πάνω από τα επίπεδα που εξηγούνται από τα θεμελιώδη οικονομικά μεγέθη. Επισημαίνει πως η συνεχής ισχυρή επενδυτική δραστηριότητα, εν μέρει χρηματοδοτούμενη από το RRF, συνέβαλε στο αρνητικό εμπορικό ισοζύγιο, καθώς και η κατανάλωση για έργα, αφού γίνεται λόγος για «αξιοσημείωτη επιβράδυνση των καταναλωτικών δαπανών το 2023». Εκτιμάται πως το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών θα παραμείνει πολύ μεγάλο, ενώ ο συνδυασμός σημαντικού καθαρού εξωτερικού δανεισμού και αναμενόμενης επιβράδυνσης της ονομαστικής ανάπτυξης θα περιορίσει περαιτέρω την όποια βελτίωση στην καθαρή διεθνή επενδυτική θέση, η οποία διαμορφώθηκε περίπου στο 140% του ΑΕΠ το 2023.

Συνολικά εκτός του ορίου αναφορικά με την καθαρή διεθνή επενδυτική θέση (NIIP), που τίθεται στο -35% του ΑΕΠ, ήταν οκτώ κράτη-μέλη: η Ελλάδα, αλλά και η Ιρλανδία, η Κύπρος, η Πορτογαλία, η Σλοβακία, η Ισπανία, η Ρουμανία και η Ουγγαρία. Μακράν το μεγαλύτερο πρόβλημα όμως είχε και συνεχίζει να έχει η Ελλάδα. Γι’ αυτό οι προβλέψεις για το μέλλον είναι δυσοίωνες, ενώ εκτενής αναφορά γίνεται και για τους δυνητικούς κινδύνους που υπάρχουν σε ευρωπαϊκό επίπεδο.

Το πόρισμα

Στο πόρισμα για την Ελλάδα αναφέρεται: «Παραμένουν τρωτά σημεία που σχετίζονται με την εξωτερική θέση, το δημόσιο χρέος και τον τραπεζικό τομέα, αν και υπάρχουν ενδείξεις βελτίωσης. Το 2023 η καθαρή διεθνής επενδυτική θέση και ο λόγος του δημόσιου χρέους προς το ΑΕΠ βελτιώθηκαν κυρίως λόγω της αύξησης του ονομαστικού ΑΕΠ. Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών παρέμεινε υψηλό λόγω της σχετικά ισχυρής εγχώριας ζήτησης και προβλέπεται ότι θα παραμείνει υψηλό. Οι τιμές των κατοικιών αυξάνονται έντονα. Το μερίδιο των μη εξυπηρετούμενων δανείων στον τραπεζικό τομέα έχει μειωθεί, αλλά παραμένει υψηλό. Η ανεργία μειώθηκε, αλλά παραμένει υψηλή.

Το πραγματικό ΑΕΠ αυξήθηκε κατά 2,3% το 2023 και προβλέπεται να αυξηθεί κατά 2,1% το 2024 και 2,3% το 2025. Στο 4,2% ο πληθωρισμός ήταν χαμηλότερος από τον μέσο όρο της ζώνης του ευρώ το 2023, αλλά ήταν πάνω από τον μέσο όρο της ζώνης του ευρώ από τις αρχές του 2024 και αναμένεται να είναι κατά μέσο όρο 3% φέτος. Ο δομικός πληθωρισμός ήταν επίσης ελαφρώς πάνω από τον μέσο όρο της ζώνης του ευρώ το 2023 και ήταν πάνω από αυτόν μέχρι στιγμής το 2024. Ενώ μειώθηκε στο 11,1% το 2023, το ποσοστό ανεργίας παρέμεινε μεταξύ των υψηλότερων στην Ε.Ε. Αναμένεται να μειωθεί κάτω από το 10% έως το 2025».

ΟΙ ΚΙΝΔΥΝΟΙ – Αυξάνεται η παγκόσμια αστάθεια

Αναφέρεται στο πόρισμα της Κομισιόν πως το διεθνές περιβάλλον προκαλεί πολλούς κινδύνους για την οικονομία της Ε.Ε. Επισημαίνεται πως οι επίμονες γεωπολιτικές αβεβαιότητες εξακολουθούν να θέτουν σε κίνδυνο τον οικονομικό κατακερματισμό, ενώ η χαλάρωση των συνθηκών χρηματοδότησης, με διαφορετικούς ρυθμούς, ενδέχεται να δημιουργήσει πιθανές νέες προκλήσεις. Οι αυξανόμενες γεωπολιτικές εντάσεις έχουν οδηγήσει σε επαναξιολόγηση των παγκόσμιων οικονομικών συμμαχιών, συμβάλλοντας σε τάσεις όπως το «friendshoring».

Αν και το παγκόσμιο εμπόριο και οι επενδύσεις έχουν επιδείξει σχετική ανθεκτικότητα, κυρίως λόγω της αλλαγής εμπορικών ροών μέσω άλλων χωρών, δεν μπορούν να εξαχθούν ακόμη ισχυρά συμπεράσματα για τον αντίκτυπο του τρέχοντος γεωπολιτικού κατακερματισμού, καθώς οι επιπτώσεις του παραμένουν μέτριες και οι αλλαγές στις ροές είναι συνυφασμένες με κυκλικές επιπτώσεις.

Εκτιμάται πως ο βαθύτερος οικονομικός κατακερματισμός μπορεί να εκθέσει τα τρωτά σημεία της εφοδιαστικής αλυσίδας και να διαταράξει τις ροές κεφαλαίων. Ταυτόχρονα, καθώς οι πληθωριστικές πιέσεις υποχωρούν, οι κεντρικές τράπεζες έχουν αρχίσει να μειώνουν τα επιτόκια με διαφορετικούς ρυθμούς από χώρα σε χώρα. Η σημαντική περικοπή από τη Fed των ΗΠΑ τον Σεπτέμβριο του 2024 έχει ανακουφίσει κάποια πίεση στα νομίσματα των αναδυόμενων αγορών προς όφελος της παγκόσμιας χρηματοπιστωτικής σταθερότητας.

Ωστόσο, ενδεχόμενες νέες αυξήσεις στις τιμές της ενέργειας και των εμπορευμάτων, που επιδεινώνονται από γεωπολιτικές εντάσεις, θα μπορούσαν να εμποδίσουν τις κεντρικές τράπεζες από την περαιτέρω χαλάρωση της νομισματικής πολιτικής. Επίσης, η πορεία των μελλοντικών παγκόσμιων χρηματοοικονομικών συνθηκών παραμένει αβέβαιη και στην πορεία ενδέχεται να εμφανιστεί αυξημένη αστάθεια στις ροές κεφαλαίων.

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (ΦΥΛΛΟ 20/12/2024)