Για δεύτερο συνεχή χρόνο οι ανατιμήσεις επιδείνωσαν την ανταγωνιστική θέση της ελληνικής οικονομίας έναντι των «εταίρων» της στο εξαγωγικό πεδίο και η τάση αυτή αναμένεται να συνεχιστεί και φέτος, όπως δείχνουν τα πρώτα στοιχεία από την ΕΛ.ΣΤΑΤ. και από τη Eurostat. Αλλά και οι έρευνες συγκυρίας που διεξάγουν η ΕΚΤ και το ΙΟΒΕ καταγράφουν επίσης πληθωριστικές πιέσεις που θα έχουν συνέχεια και μάλιστα σε βάθος χρόνου: σε εύρος 3ετίας στην Ελλάδα η αγορά περιμένει άνοδο τιμών 5,1%, έναντι 2,4% στην Ευρωζώνη…

Η ανταγωνιστικότητα τιμών βρίσκεται στο επίκεντρο της έρευνας της ΤτΕ. Εξηγεί στο τελευταίο σημείο για την ελληνική οικονομία πως η επιδείνωση σε όρους ανταγωνιστικότητας τιμών που καταγράφηκε το 2023 συνεχίστηκε και το 2024. «Μαξιλάρι» προσέφερε η ανταγωνιστικότητα κόστους εργασίας (δηλαδή με βάση την πορεία των μισθών), που έχει βελτιωθεί σημαντικά από το 2022, αφού οι αυξήσεις που έγιναν ήταν πιο συγκρατημένες από αυτές στους κύριους εμπορικούς εταίρους της Ελλάδας. Προφανώς με επιπτώσεις όχι μόνο στην ευημερία, αλλά και στην καταναλωτική δυναμική…

Η αγωνία του από το νέο μέτωπο του φυσικού αερίου αλλά και από την απουσία ορατότητας λόγω του «τυφώνα» Tραμπ μεγαλώνει, αφού η Ελλάδα -ούτως ή άλλως- υστερεί έναντι των ανταγωνιστών της στην Ε.Ε. σε όρους ανταγωνιστικότητας. Και τώρα που η Ευρώπη επιχειρείται να «ξυπνήσει», αρμόδιες πηγές εξηγούν πως είναι πολύ σημαντικό να διατηρηθούν και να αξιοποιηθούν τα οφέλη των προηγούμενων ετών. Με γνώμονα και την ανάγκη να υπάρχουν επαρκής ζήτηση και κατανάλωση και στο εσωτερικό (για αγαθά αλλά και για υπηρεσίες), ως ένα αντιστάθμισμα στην ακόμα πιο πιθανή καθίζηση στους μεγάλους εταίρους της χώρας.

Οι τιμές

Ο εναρμονισμένος πληθωρισμός αυξήθηκε κατά 3,1% τον Ιανουάριο του 2025, από 2,9% τον Δεκέμβριο του 2024. Αλλά και ο γενικός δείκτης αυξήθηκε κατά 2,7%. Βασική αιτία πλέον είναι ο επίμονος πληθωρισμού στη «βαριά βιομηχανία» του τουρισμού αλλά και στον κλάδο των υπηρεσιών. Κατά μέσο όρο το 2024 ο πληθωρισμός για την Ελλάδα είχε άνοδο 3%, όταν στην Ευρωζώνη η άνοδος ήταν 2,4%. Η Ελλάδα ήταν το κράτος με τον πέμπτο υψηλότερο δείκτη.

Ο εναρμονισμένος πληθωρισμός αυξήθηκε κατά 3,1% τον Ιανουάριο του 2025, από 2,9% τον Δεκέμβριο του 2024. Αλλά και ο γενικός δείκτης αυξήθηκε κατά 2,7%. Βασική αιτία πλέον είναι ο επίμονος πληθωρισμού στη «βαριά βιομηχανία» του τουρισμού αλλά και στον κλάδο των υπηρεσιών. Κατά μέσο όρο το 2024 ο πληθωρισμός για την Ελλάδα είχε άνοδο 3%, όταν στην Ευρωζώνη η άνοδος ήταν 2,4%. Η Ελλάδα ήταν το κράτος με τον πέμπτο υψηλότερο δείκτη.

Τον Ιανουάριο προστέθηκε ξανά και το ενεργειακό μέτωπο. Ο δομικός δείκτης (εξαιρουμένων της ενέργειας και των τροφίμων) διαμορφώθηκε σε 3,6% το 2024, από 5,3% το 2023 (εναρμονισμένος).

Οι εγχώριες πιέσεις τιμών αποτυπώθηκαν και στον αποπληθωριστή του ΑΕΠ: οι τιμές είχαν αρχίσει να αυξάνονται το 2021 και ενισχύθηκαν περαιτέρω το 2022 και το 2023. Μέχρι τα μέσα του 2023 τα κέρδη ανά μονάδα είχαν συνεισφέρει το μεγαλύτερο μερίδιο της αύξησης του αποπληθωριστή ΑΕΠ, δείχνοντας ότι οι επιχειρήσεις είχαν καταφέρει να μετακυλίσουν το επιπλέον κόστος που συνδέονται με την άνοδο των τιμών της ενέργειας. Και το 2024 ο αποπληθωριστής του ΑΕΠ παρέμεινε σχετικά αυξημένος σε μεγάλο βαθμό λόγω της αύξησης του κόστους εργασίας ανά μονάδα προϊόντος.

Τα ακίνητα

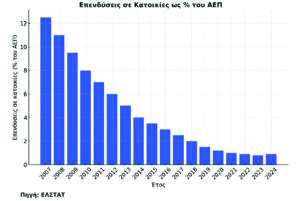

Ενα άλλο μεγάλο ζήτημα είναι το κόστος στην αγορά ακινήτων. Οχι μόνο στις κατοικίες, αλλά και στις τιμές των γραφείων που αυξήθηκαν κατά 4,2% το 2024, ενώ οι τιμές λιανικής αυξήθηκαν κατά 7,8% σε ετήσια βάση. Αύξηση καταγράφηκε και στα ενοίκια γραφείων κατά 2,2%. Στην αγορά κατοικίας τα άλματα είναι ταχύτερα: στο 9μηνο του 2024 οι τιμές των διαμερισμάτων συνέχισαν να αυξάνονται με ρυθμό 9,3% σε ετήσια βάση.

Μάλιστα, πρέπει να σημειωθεί πως οι ανατιμήσεις δεν συνδέονται με επενδύσεις: Οι επενδύσεις σε κατοικίες (εποχικά διορθωμένα στοιχεία ΕΛ.ΣΤΑΤ. σε σταθερές τιμές) μειώθηκαν σε ετήσια βάση κατά 4,6% το 9μηνο του 2024 και παραμένουν σε χαμηλό επίπεδο ως ποσοστό του ΑΕΠ (2,3%).

Φόβοι για τη γεωπολιτική κατάσταση

Οι κίνδυνοι που περιβάλλουν τις προβλέψεις για την ανάπτυξη εντείνονται, αναφέρει η ΤτΕ και σχετίζονται με την επιδείνωση του οικονομικού κλίματος στην Ευρωζώνη και στον υπόλοιπο κόσμο, αλλά και με την αύξηση του προστατευτισμού και την επιδείνωση της γεωπολιτικής κρίσης στην Ουκρανία και τη Μέση Ανατολή. Επίσης, πλέον είναι σαφές πως θα είναι χαμηλότερο από το αναμενόμενο το ποσοστό απορρόφησης και χρήσης του Ταμείου Ανάκαμψης, ενώ παραμένει η στενότητα στην αγορά εργασίας και υπάρχει καθυστέρηση στην εφαρμογή μεταρρυθμίσεων που θα επιβραδύνουν τη διαδικασία ενίσχυσης της ανταγωνιστικότητας των επιχειρήσεων. Μεγάλο «ατού» παραμένει η δυνατότητα περαιτέρω ανόδου στα τουριστικά έσοδα και το 2025.

Τροχάδην για έλεγχο του πληθωρισμού

Οι άμεσες και πιο βασικές προκλήσεις στην οικονομική πολιτική είναι, σύμφωνα με την ΤτΕ, ο έλεγχος του πληθωρισμού, η επιτάχυνση των επενδύσεων, εν μέρει με την κινητοποίηση των διαθέσιμων ευρωπαϊκών πόρων, αλλά και η αντιμετώπιση αναδυόμενων ελλείψεων στην αγορά εργασίας και αναντιστοιχίας δεξιοτήτων. Επίσης, πρέπει να γίνει σχεδιασμός στρατηγικών προσαρμογής στο κλίμα και μέτρων πρόληψης καταστροφών, να υπάρχουν διασφάλιση της ενεργειακής ασφάλειας, μέσω επενδύσεων σε καθαρή ενέργεια, διατήρηση της δημοσιονομικής βιωσιμότητας, αλλά και αποτελεσματική διαχείριση των μη εξυπηρετούμενων δανείων.

Οι μεσοπρόθεσμες προκλήσεις περιλαμβάνουν τη διατήρηση πρωτογενών πλεονασμάτων σε εκτεταμένο χρονικό ορίζοντα, για να διασφαλιστεί η βιωσιμότητα του δημόσιου χρέους, αλλά και η εφαρμογή διαρθρωτικών μεταρρυθμίσεων για τη στήριξη της μακροπρόθεσμης ανάπτυξης. Επίσης, είναι αναγκαία η αντιμετώπιση του ελλείμματος τρεχουσών συναλλαγών μέσω της ενίσχυσης της ανταγωνιστικότητας της ελληνικής οικονομίας, αλλά και η ενίσχυση του ρυθμού υλοποίησης του προγράμματος ιδιωτικοποιήσεων και μεταρρυθμίσεων και η προσπάθεια βελτίωσης της διαχείρισης των κρατικών περιουσιακών στοιχείων για την προσέλκυση άμεσων ξένων επενδύσεων. Εμφαση θα πρέπει να δοθεί και στην προώθηση της καινοτομίας, της εκπαίδευσης και του ανθρώπινου κεφαλαίου.

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (21 ΦΕΒΡΟΥΑΡΙΟΥ 2025)