Η Ευρωζώνη πλήττεται περισσότερο από τις μεγάλες οικονομίες εξαιτίας της ύφεσης του παγκόσμιου εμπορίου, με τη Γερμανία να είναι η περισσότερο ευάλωτη χώρα.

Η “tradepolitik” είναι η λέξη εκείνη που αντιπροσωπεύει πλέον την νέα κατάσταση που επικρατεί στις εμπορικές σχέσεις μεταξύ των ΗΠΑ, της Κίνας, του Μεξικού και αρκετών άλλων κρατών, η οποία έγκειται σε απειλές υλοποίησης περιοριστικών εμπορικών πρακτικών και κυρώσεις οι οποίες εφαρμόζονται και αίρονται όπως οι φάσεις της σελήνης.

Η πρακτική αυτή είναι λογικό να βαραίνει το συναίσθημα, όπως φανερώνει και η πορεία του δείκτη PMI της μεταποίησης. Αποτέλεσμα όλων αυτών αποτελεί η επιβράδυνση της ανάπτυξης της παγκόσμιας οικονομίας, η οποία ωστόσο φαίνεται ότι δεν είναι ικανή προς το παρόν να οδηγήσει τον κόσμο σε ύφεση.

Στα τέλη της περασμένης χρονιάς είχαμε αναφέρει σε αυτήν εδώ στη στήλη, ότι θα χρειαζόταν μια ουσιαστική κλιμάκωση των εμπορικών εντάσεων προκειμένου να οδηγηθούν οι οικονομίες των μεγάλων κρατών σε ύφεση. Πιο συγκεκριμένα, είχαμε επισημάνει ότι έπρεπε να δούμε όχι μόνο τις ΗΠΑ και την Κίνα να προβαίνουν σε αυξήσεις της τάξης του 25% των δασμών σε όλες τις μεταξύ τους εμπορικές συναλλαγές, αλλά αυτοί οι δασμοί να επεκταθούν στις εμπορικές συναλλαγές και μεταξύ των ΗΠΑ με την Ε.Ε. καθώς και της Ε.Ε. με την Κίνα. Το σενάριο αυτό ωστόσο αποτελεί μια μακρινή προοπτική.

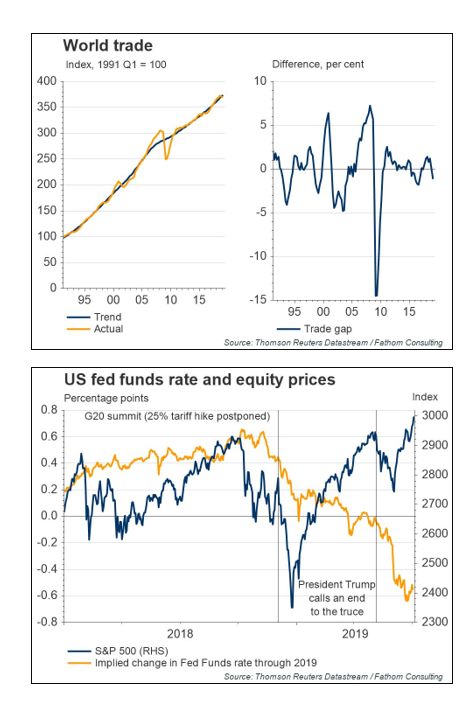

Παράλληλα, αυτό που παρατηρούμε στις έρευνες των επιχειρήσεων είναι ότι περισσότερο ο φόβος και λιγότερο η επιβολή των δασμών είναι που έχει ωθήσει το παγκόσμιο εμπόριο κάτω από τη μακροπρόθεσμη τάση του, δημιουργώντας ένα αρνητικό χάσμα στις συναλλαγές όπως φαίνεται και στο αντίστοιχο διάγραμμα το οποίο παραθέτουμε.

Ο φόβος αυτός μπορεί να έχει άμεσες μακροοικονομικές συνέπειες καθώς είναι σε θέση να οδηγήσει σε μείωση τις καταναλωτικές δαπάνες, αλλά κυρίως να επηρεάσει τις επενδύσεις των επιχειρήσεων. Η Ευρωζώνη πλήττεται περισσότερο από τις μεγάλες οικονομίες εξαιτίας της ύφεσης του παγκόσμιου εμπορίου, με τη Γερμανία να είναι η περισσότερο ευάλωτη χώρα. Μια μείωση του παγκόσμιου εμπορίου κατά 1% κάτω από τα κανονικά επίπεδα, θα έπληττε τη γερμανική οικονομία δύο φορές περισσότερο απ’ όσο θα επηρέαζε την οικονομία των ΗΠΑ.

Τι έχουμε να περιμένουμε από εδώ και πέρα; Εάν πραγματικά έχουμε δίκιο και η επιβράδυνση της παγκόσμιας οικονομίας που έχουμε δει μέχρι σήμερα αποδίδεται κατά κύριο λόγο στο φόβο σχετικά με τις ενέργειες του Αμερικανού Προέδρου Donald Trump, τότε είναι στα δικά του χέρια να τον τερματίσει. Την παραμονή ενός έτους προεδρικών εκλογών στις ΗΠΑ, σίγουρα δεν επιθυμεί να οδηγήσει την παγκόσμια οικονομία σε ύφεση με ότι αυτό συνεπάγεται για την πορεία των χρηματιστηριακών αγορών. Ο Donald Trump θα αισθανόταν ωστόσο πολύ χαρούμενος στην περίπτωση που η Ομοσπονδιακή Τράπεζα των ΗΠΑ ανταποκρινόταν στο φόβο που προκαλούν οι προθέσεις του, προβαίνοντας στη μείωση των αμερικανικών επιτοκίων.

Το προτελευταίο μας διάγραμμα παρουσιάζει την εξέλιξη της τιμής του δείκτη S&P-500 σε σχέση με τη μεταβολή των αμερικανικών επιτοκίων από τις αρχές του 2018 έως σήμερα. Για το μεγαλύτερο μέρος του περασμένου έτους, βρισκόταν σε μια φάση όπου «οι καλές ειδήσεις είναι τα καλά νέα». Ο δείκτης S&P-500 οδηγήθηκε υψηλότερα ενώ οι επενδυτές ανέμεναν μια περισσότερο επιθετική πολιτική σφιξίματος της νομισματικής πολιτικής εκ μέρους της FED για τη φετινή χρονιά. Στη συνέχεια, τον Οκτώβριο του 2018, μπήκαμε σε μια φάση όπου «οι κακές ειδήσεις αποτελούν τα κακά νέα». Ο δείκτης S&P-500 κατέγραψε το χαμηλό του στις 24 Δεκεμβρίου, όπου οι επενδυτές είχαν προεξοφλήσει πλήρως την προοπτική μιας μονάχα αύξησης των αμερικανικών επιτοκίων για ολόκληρο το 2019. Αυτή η μετατόπιση του επενδυτικού κλίματος υποστηρίχθηκε από τις καταπραϋντικές παρεμβάσεις των αξιωματούχων της Ομοσπονδιακής Τράπεζας των ΗΠΑ τον περασμένο Ιανουάριο, περνώντας σε μια φάση όπου η «κακή είδηση είναι το καλό νέο», με τις τιμές των αμερικανικών μετοχών να καταγράφουν νέα ιστορικά υψηλά καθώς οι επενδυτές πίστεψαν ότι η FED έχει στο «χέρι της» τον Αμερικανό πρόεδρο.

Κατά την άποψή μας, θα αλλάξουμε εκ νέου φάση κατά τη διάρκεια της επόμενης χρονιάς. Η οικονομική ανάπτυξη θα επιβραδυνθεί στις ΗΠΑ, αλλά οι προοπτικές ανάπτυξης δεν είναι τόσο ζοφερές όσο το προεξοφλούν οι αγορές, κυρίως εξαιτίας του γεγονότος ότι η κυβέρνηση Trump θα αποδειχθεί περισσότερο διαλλακτική στις διαπραγματεύσεις της με τους εμπορικούς της εταίρους, προετοιμαζόμενη για τις προεδρικές εκλογές του 2020. Με δεδομένη την πρόβλεψη ότι ο πληθωρισμός στις ΗΠΑ θα πλησιάσει τον στόχο που έχει τεθεί την προσεχή χρονιά, δε βλέπουμε κανένα ισχυρό κίνητρο για τη FED να μεταβάλλει το παρεμβατικό της επιτόκιο προς οποιαδήποτε κατεύθυνση.

Του Μιχάλη Φιλιππάκου, Αναλυτή διεθνών αγορών